Kamakailan lamang, inilabas ng Organisation for Economic Co-operation and Development (OECD) ang pinakabagong ulat ng mid-term economic outlook. Inaasahan ng ulat na ang paglago ng pandaigdigang GDP ay aabot sa 5.8% sa 2021, kumpara sa naunang forecast na 5.6%. Hinuhulaan din ng ulat na sa mga ekonomiyang miyembro ng G20, ang ekonomiya ng Tsina ay lalago ng 8.5% sa 2021 (kumpara sa forecast na 7.8% noong Marso ngayong taon). Ang patuloy at matatag na paglago ng pandaigdigang pinagsama-samang ekonomiya ay nagtulak sa pag-unlad ng mga industriya ng balbula sa ibaba ng antas tulad ng langis at natural gas, kuryente, paggamot ng tubig, industriya ng kemikal, at konstruksyon sa lungsod, na nagresulta sa mabilis na pag-unlad ng industriya ng balbula at makabuluhang aktibidad sa merkado.

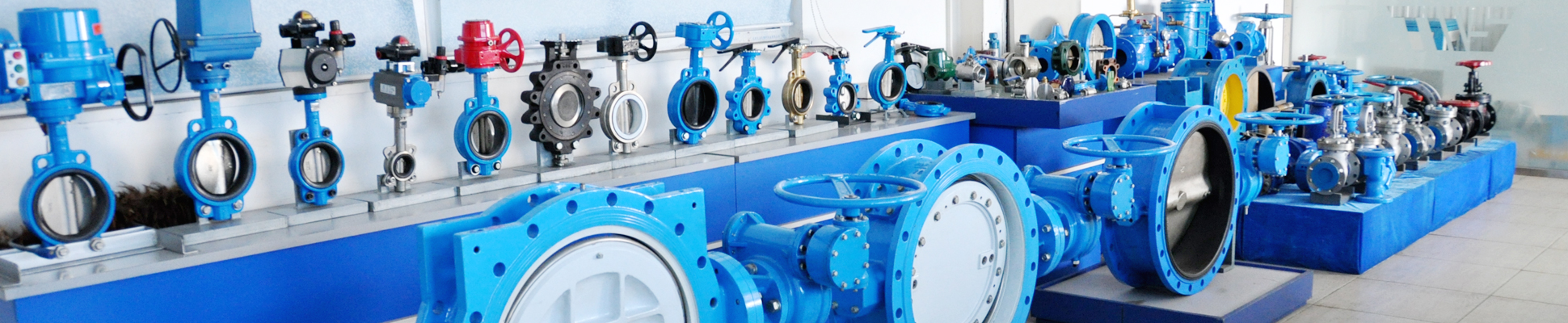

A. Katayuan ng pag-unlad ng industriya ng balbula ng Tsina

Sa pamamagitan ng magkasanib na pagsisikap at malayang inobasyon ng mga negosyo sa pagmamanupaktura at iba't ibang partido, ang industriya ng paggawa ng kagamitan sa balbula ng aking bansa nitong mga nakaraang taon ay nasa larangan ng mga balbulang pang-nukleyar na planta ng kuryenteng nukleyar, mga balbulang bolang may malalaking diameter na welded para sa mga pipeline ng natural gas na pangmatagalan, mga pangunahing balbula para sa mga ultra-supercritical thermal power unit, mga petrochemical field, at mga industriya ng power station. Ang ilang mga high-end na produkto ng balbula sa ilalim ng mga espesyal na kondisyon sa pagtatrabaho ay nakagawa ng mga pambihirang pag-unlad, at ang ilan ay nakamit ang lokalisasyon, na hindi lamang pumalit sa mga inaangkat, kundi sinira rin ang dayuhang monopolyo, nagtutulak sa pagbabago at pag-upgrade ng industriya at pag-unlad ng agham at teknolohikal.

B. Huwaran ng kompetisyon sa industriya ng balbula ng Tsina

Ang industriya ng paggawa ng balbula ng Tsina ay may mahinang kapangyarihan sa pakikipagtawaran para sa industriya ng hilaw na materyales sa itaas, isang malaking bilang ng mga lokal na mababang-end na produkto ang nasa yugto ng kompetisyon sa presyo (balbula ng butterfly na wafer,balbula ng paru-paro na may lug, balbulang may pakpak na butterfly,balbula ng gate,balbula ng tseke,atbp.) At ang kapangyarihang makipagtawaran para sa industriya ng downstream ay medyo hindi rin sapat; sa patuloy na pagpasok ng dayuhang kapital, ang mga aspeto ng tatak at teknolohiya nito, ang pagpasok ng dayuhang kapital ay magdudulot ng malalaking banta at presyur sa mga lokal na negosyo; bilang karagdagan, ang mga balbula ay isang uri ng pangkalahatang makinarya, at ang mga produktong pangkalahatang makinarya ay nailalarawan sa pamamagitan ng malakas na kakayahang umangkop, medyo simpleng istraktura at maginhawang operasyon, na humahantong din sa madaling paggawa. Ang paggawa ng imitasyon ay magdudulot ng mababang antas ng paulit-ulit na konstruksyon at magulong kompetisyon sa merkado, at mayroong isang tiyak na banta ng mga pamalit.

C. Mga oportunidad sa merkado sa hinaharap para sa mga balbula

Ang mga control valve (regulating valve) ay may malawak na posibilidad ng paglago. Ang control valve, na kilala rin bilang regulating valve, ay isang bahagi ng kontrol sa sistema ng paghahatid ng fluid. Mayroon itong mga tungkulin tulad ng cut-off, regulasyon, paglihis, pagpigil sa backflow, pagpapanatag ng boltahe, paglihis o pag-alis ng presyon ng overflow. Isa ito sa mga pangunahing bahagi ng intelligent manufacturing. Kabilang sa mga larangan ang petrolyo, petrochemical, kemikal, paggawa ng papel, pangangalaga sa kapaligiran, enerhiya, kuryente, pagmimina, metalurhiya, medisina, pagkain at iba pang mga industriya.

Ayon sa "China Control Valve Market Research Report" ng ARC, ang lokal na merkado ng control valve ay lalampas sa US$2 bilyon sa 2019, na may taun-taon na pagtaas na higit sa 5%. Inaasahan na ang taunang rate ng paglago ng compound ay aabot sa 5.3% sa susunod na tatlong taon. Ang merkado ng control valve ay kasalukuyang pinangungunahan ng mga dayuhang tatak. Noong 2018, nanguna ang Emerson sa high-end control valve na may bahagi sa merkado na 8.3%. Dahil sa pagbilis ng domestic substitution at pag-unlad ng intelligent manufacturing, ang mga lokal na tagagawa ng control valve ay may magagandang prospect ng paglago.

Pinabibilis ang pagpapalit ng mga hydraulic valve sa loob ng bansa. Malawakang ginagamit ang mga hydraulic parts sa iba't ibang uri ng walking machinery, industrial machinery, at malalaking kagamitan. Kabilang sa mga downstream industries ang makinarya sa konstruksyon, mga sasakyan, metalurhikong makinarya, mga machine tool, makinarya sa pagmimina, makinarya sa agrikultura, barko, at makinarya sa petrolyo. Ang mga hydraulic valve ang mga pangunahing hydraulic component. Noong 2019, ang mga hydraulic valve ay bumubuo sa 12.4% ng kabuuang halaga ng output ng mga hydraulic core component ng Tsina (Hydraulic Pneumatic Seals Industry Association), na may laki ng merkado na humigit-kumulang 10 bilyong yuan. Sa kasalukuyan, ang mga high-end hydraulic valve ng ating bansa ay umaasa sa mga import (noong 2020, ang mga export ng hydraulic transmission valve ng ating bansa ay 847 milyong yuan, at ang mga import ay umabot sa 9.049 bilyong yuan). Dahil sa pagbilis ng domestic substitution, mabilis na lumago ang merkado ng hydraulic valve ng ating bansa.

Oras ng pag-post: Hunyo-24-2022